会社売却や第三者への事業承継を進めるとき、価格や従業員の雇用、取引先への説明と同じくらい早い段階で確認したいのが「経営者保証」の扱いです。株式を譲渡して代表を退いたとしても、金融機関への個人保証が旧経営者に残ったままでは、引退後の生活設計や家族への説明に大きな不安が残ります。買い手が「引き継ぎ後に対応します」と言っていても、金融機関や信用保証協会の判断が伴わなければ、保証解除や保証の移行は自動的には進みません。

こうした実務上のつまずきに関連して、金融庁は2026年5月1日に「M&A・事業承継時における経営者保証情報ネットワーク」を開設しました。これは、M&Aや事業承継の場面で経営者保証が円滑な実施の支障になっている場合に、経営者・後継者、金融機関、信用保証協会などの関係者間で必要な情報を共有し、保証契約の必要性についての認識をそろえることを目指す仕組みです。

本記事では、浜松市周辺で会社売却や事業承継を検討している中小企業の経営者向けに、この情報ネットワークの概要、利用できる場面、M&A成立前に準備したい資料、買い手との契約で確認したい条項、そして専門家へ相談するタイミングを整理します。なお、制度・公的資料の内容は2026年5月4日時点で確認できる公式情報に基づきます。個別案件の法的判断や金融機関交渉は、弁護士・税理士・金融機関・事業承継支援機関等に確認してください。

経営者保証は、会社売却後にも残り得る「見えにくい論点」

中小企業の借入では、会社の債務について経営者個人が保証人となっているケースがあります。経営者保証は、資金調達を円滑にする側面がある一方で、経営者が思い切った事業展開や事業承継に踏み出す際の心理的な制約になりやすいものです。特にM&Aでは、会社の株式や事業を買い手へ譲った後も、旧経営者の保証が解除されなければ、「会社は手放したのに、借入の責任だけが個人に残る」という状態が起こり得ます。

ここで誤解されやすいのは、株式譲渡契約を締結すれば、経営者保証も当然に買い手へ移るわけではないという点です。金融機関との保証契約は、譲渡企業・買い手だけの合意で一方的に変更できるものではありません。保証解除、保証人変更、借換え、担保の組み替えなど、どの対応が可能かは、金融機関の審査、信用保証協会の関与、対象会社と買い手の財務状況、返済実績、今後の事業計画などを踏まえて判断されます。

そのため、経営者保証は「最終契約の直前に確認する付随論点」ではなく、買い手候補の選定、意向表明、基本合意、デューデリジェンス、金融機関対応、最終契約の設計を横断する主要論点として扱うべきです。価格条件が魅力的でも、保証解除に協力しない買い手や、財務の裏付けが乏しい買い手と進めれば、成約後に旧経営者へ重いリスクが残るおそれがあります。

2026年5月開設の「経営者保証情報ネットワーク」とは

金融庁の公表によると、「M&A・事業承継時における経営者保証情報ネットワーク」は、M&A・事業承継に際して経営者保証が円滑な実施の支障となっている場合に、関係者間で情報を共有するためのネットワークです。名称のとおり、対象はM&Aや事業承継の場面に絞られています。通常の新規融資や、M&Aと関係のない経営者保証相談については、別の相談窓口が案内されています。

同ネットワークの開設日は2026年5月1日です。相談シートを作成し、金融庁が案内するメールアドレスへ提出する形式が示されています。相談できる者としては、M&A・事業承継を検討または実施中の経営者・後継者、M&A・事業承継を実施した後も保証債務を有する旧経営者、法人の経営を承継し保証債務を有する後継者などが挙げられています。金融機関や信用保証協会側から相談できる場合も整理されています。

相談対象先は、保証契約を締結している金融機関、対象法人の債務を保証している信用保証協会などです。金融庁のページでは、相談例として、M&A・事業承継を予定しているが金融機関が対応してくれるか不安なケース、金融機関から「解除できない」とだけ伝えられ理由説明がないケース、M&A後に旧経営者へ保証が残ったままになっているケースなどが示されています。

ただし、このネットワークは個別案件のあっせん、仲介、調停を行うものではありません。また、相談したからといって保証契約の解除が確約されるわけでもありません。あくまで関係者間の情報共有と認識合わせを促すための仕組みであり、最終的な保証解除の可否は金融機関等の判断や関係者の合意に左右されます。したがって、M&A実務では「困ったら最後に使う窓口」と見るのではなく、成約前から保証の扱いを見える化するための補助線として理解するのが現実的です。

なぜ今、M&Aと経営者保証の論点が注目されているのか

経営者保証を巡る政策は、近年、段階的に見直しが進んでいます。中小企業庁は、経営者保証に関するガイドラインについて、法的拘束力はないものの、中小企業・経営者・金融機関が自発的に尊重し、遵守することが期待される自主的なルールと説明しています。また、経営者保証を提供しない資金調達の要件として、法人と個人の資産分離、財務基盤の強化、経営の透明性確保といった考え方が示されています。

さらに、金融庁は2024年8月に、金融機関におけるM&A支援の促進と、M&A・事業承継時の経営者保証見直しに関する考え方を公表しました。そこでは、新規融資で経営者保証を取らない動きが進む一方、既存債務には経営者保証が残っている場合が多く、M&Aや事業承継の支障になり得ることが指摘されています。主たる株主や経営体制が変わる場面では、既存の保証契約についても、継続の必要性を検討し、事業者等に説明することが重要とされています。

中小M&Aガイドライン第3版でも、経営者保証は重要なトラブル防止論点として扱われています。中小企業庁の解説では、M&Aの最終契約に定めた事項が履行されないトラブルや、譲り渡し側の経営者保証を譲り受け側へ移行させる想定だったにもかかわらず、移行しないといった問題が指摘されています。つまり、経営者保証は「金融機関との話」だけではなく、買い手の適格性、専門業者の説明義務、契約条項、成約後の実行管理まで含むM&A全体の信用問題になっているのです。

浜松の中小企業が特に早く確認したい理由

浜松市周辺には、製造業、部品加工、設備工事、物流、医療・介護、食品加工、地域小売など、設備や取引先との関係を持つ中小企業が多くあります。こうした会社では、運転資金、設備資金、工場や倉庫の改修資金、車両購入資金などで金融機関との取引が長く続いていることが少なくありません。借入の残高が大きくなくても、複数の金融機関や信用保証協会が関与していると、保証解除の確認に時間がかかる場合があります。

また、浜松のように地域金融機関との関係が事業継続に直結しやすい地域では、金融機関へ情報を伝えるタイミングにも配慮が必要です。早く相談しすぎると情報管理が不安になる一方、遅すぎると最終契約直前に保証解除の見通しが立たず、条件交渉や成約時期に影響します。秘密保持契約や基本合意書の設計と合わせて、どの段階で、誰の承諾を取り、どの範囲の情報を金融機関へ共有するかを決めておくことが重要です。

既存記事の「金融機関との関係を保ちながらM&Aを進める実務ポイント」では金融機関対応全般を扱いましたが、本記事の焦点は、その中でも旧経営者個人に残り得る保証リスクです。金融機関との関係を維持するだけでなく、譲渡企業経営者がM&A後に安心して引退・次の活動へ移れるよう、保証解除の道筋を具体的に設計することが目的です。

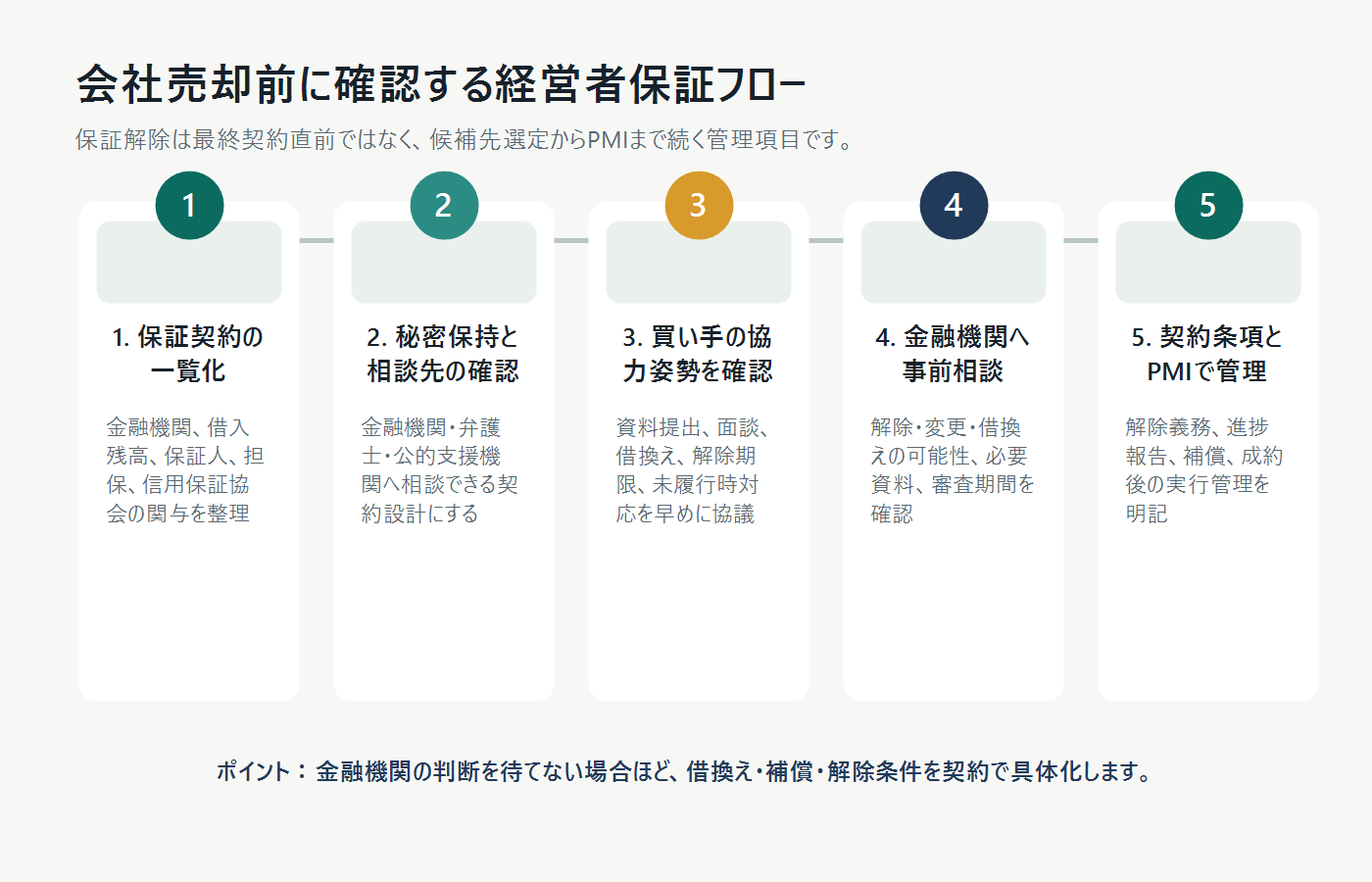

M&A成立前にまず整理する5つの情報

経営者保証を成約前に検討するには、感覚的な不安だけで金融機関や専門家へ相談するのではなく、最低限の情報を整理しておく必要があります。第一に、保証契約の一覧です。どの金融機関に対し、誰が、どの債務について、どのような保証をしているかを把握します。旧代表者だけでなく、配偶者、親族、先代、関連会社代表者が保証していないかも確認します。

第二に、借入残高と返済条件です。元本残高、返済期限、金利、担保、信用保証協会の保証有無、返済遅延の有無、条件変更の履歴などを整理します。M&A後に買い手が借換えを検討する場合、対象会社の返済能力だけでなく、買い手グループの信用力や金融機関との関係も見られます。借入条件を曖昧にしたまま「買い手が何とかする」と進めるのは危険です。

第三に、対象会社の財務状況です。直近3期程度の決算書、試算表、資金繰り表、借入返済予定表、固定資産の状況、役員借入金・役員貸付金の有無などを確認します。中小企業庁が示す経営者保証を提供しない資金調達の考え方でも、法人と個人の資産分離、財務基盤、経営の透明性が重要です。会社売却前から、個人と会社の資金移動や役員勘定を整えておくことは、保証解除の検討にもつながります。

第四に、買い手候補の信用力です。買い手が保証解除に協力すると言っていても、買い手自身が債務超過、資金不足、コンプライアンス上の不安を抱えていれば、金融機関の審査は厳しくなります。中小M&Aガイドラインの参考資料でも、譲り受け側の財務状況、事業実態、コンプライアンス、最終契約の実行可能性を調査する必要性が示されています。譲渡企業様は買われる側だからといって、買い手を一方的に信じるだけでは足りません。

第五に、M&Aのスケジュールです。金融機関の意向確認には時間がかかることがあります。特に買い手が対象会社の金融機関と取引がない場合、買い手の審査から始まる可能性があります。基本合意後にデューデリジェンスを進めながら、どの段階で金融機関へ相談するか、買い手からどの資料を出してもらうか、最終契約までに保証解除の見通しをどこまで確認するかを逆算しておく必要があります。

金融機関へ相談する前に、秘密保持との関係を確認する

M&Aでは、社名や交渉状況が不用意に外部へ伝わると、従業員、取引先、金融機関、地域内の関係者に不安が広がる可能性があります。そのため、秘密保持契約は非常に重要です。一方で、秘密保持を重視しすぎて、金融機関や弁護士、事業承継・引継ぎ支援センターへ必要な相談ができない状態にしてしまうと、経営者保証の扱いを確認できないまま成約へ進んでしまいます。

中小企業庁の参考資料では、金融機関や士業専門家、事業承継・引継ぎ支援センターへ相談する際、仲介契約・FA契約や譲り受け側との契約に秘密保持条項がある場合には、その関係に留意し、相談先を秘密保持条項の対象から除外した上で行うことが求められると整理されています。つまり、金融機関へ相談するには、単に「相談したい」と言うだけでなく、契約上相談できる状態を作る必要があります。

譲渡企業側から見ると、基本合意書や秘密保持契約の段階で、保証解除に関する金融機関相談、弁護士相談、税理士相談、公的支援機関への相談を許容する条項を入れておくことが現実的です。買い手側がこれに強く難色を示す場合、その理由を確認すべきです。情報管理のために相談範囲を限定したいのか、それとも保証解除に関する検討自体を先送りしたいのかで、リスクの意味が変わります。

関連して、既存記事の「M&Aの秘密保持契約とは?社名を伏せて検討する進め方」や「意向表明書・基本合意書で確認すべき条件と注意点」も、経営者保証の相談先を契約上どう確保するかという視点で読み直すと実務に使いやすくなります。

買い手候補に確認したい保証解除への協力姿勢

経営者保証のリスクを減らすには、金融機関だけでなく買い手候補への確認も欠かせません。買い手には、M&A成立前に金融機関へ相談するための資料提供、面談への協力、借換えの検討、保証解除に必要なスケジュール調整などが求められます。買い手が対象会社の借入を引き続き利用するのか、買い手側の金融機関で借換えるのか、買収資金と運転資金をどう確保するのかによって、必要な対応は変わります。

中小企業庁の参考資料では、譲り受け側は、特段の申し出がない限り、経営者保証の解除等は譲り渡し側がM&A成立にあたって当然に希望する条件だと認識し、最大限配慮することが求められると整理されています。譲渡企業がわざわざ強く言わなくても、買い手側が保証解除を重要論点として扱うべきという考え方です。

実務では、買い手候補との初期面談や意向表明の段階で、少なくとも次の点を確認したいところです。買い手は対象会社の既存借入と保証の内容を理解しているか。金融機関への事前相談に協力するか。買い手側の決算書や資金証明、融資見込み資料を必要に応じて提出できるか。成約後に借換えが必要になった場合、どの金融機関とどの程度協議できるか。保証解除が遅れた場合の補償や解除条件について協議できるか。

この確認を避ける買い手は、必ずしも悪意があるとは限りません。しかし、保証解除を軽く扱う買い手と進めるほど、譲渡企業経営者の個人リスクは見えにくくなります。価格、雇用継続、屋号の維持と同じように、経営者保証の解除・移行・借換えを譲渡条件の一部として扱うことが大切です。

最終契約で曖昧にしないための条項設計

経営者保証について、最終契約に「買い手は保証解除に協力する」とだけ書いても、実務上は足りないことがあります。協力義務は重要ですが、何を、いつまでに、誰が、どの資料を用意し、どの金融機関へ、どのような手段で行うのかが曖昧だと、成約後に認識のズレが起こりやすくなります。

最終契約で検討したいのは、まず保証解除または保証人変更を買い手の義務として明記することです。次に、金融機関への相談期限、資料提出期限、借換え検討義務、面談協力義務、進捗報告義務を定めます。さらに、一定期間内に保証解除が実現しない場合の対応として、買い手による借換え、損害補償、解除権、買戻し条項などを検討する余地があります。

もちろん、金融機関の審査結果を譲渡企業・買い手だけで完全にコントロールすることはできません。そのため、契約条項も「必ず解除される」と断定するより、解除に向けて買い手が具体的に何を履行するか、履行できない場合にどう補填するかを設計する発想が必要です。特に、金融機関の意向確認を待たずにM&Aを実行せざるを得ない場合は、成約後の借換えや補償の道筋をより明確にしておくべきです。

譲渡企業としては、契約書レビューの段階で弁護士に「経営者保証が残った場合のリスク」を明示して相談することをおすすめします。一般的な株式譲渡契約のレビューだけでは、経営者保証の実行管理まで十分に検討されない場合があります。借入契約、保証契約、担保設定、信用保証協会の関与、金融機関との過去の条件変更などを含めて、契約条項と金融実務をつなげる必要があります。

情報ネットワークを使う前にやるべき実務対応

経営者保証情報ネットワークは有用な仕組みですが、最初からそこへすべてを委ねるものではありません。まずは、自社の保証契約と借入状況を整理し、M&Aの進捗、買い手候補の状況、金融機関への相談履歴、保証解除で困っている点を明確にする必要があります。相談シートを提出するにも、情報が曖昧なままでは、関係者の認識合わせが進みにくくなります。

次に、既に金融機関へ相談している場合は、その相談内容と回答を記録します。誰に、いつ、何を相談し、どのような説明を受けたかを残しておくことで、「解除できない」と言われた理由が財務上の問題なのか、買い手情報の不足なのか、保証協会との協議が未了なのかを切り分けやすくなります。金融機関の説明に納得できない場合も、感情的に対立するのではなく、必要な判断材料を確認する姿勢が重要です。

また、M&Aの相手方や専門業者との契約で、金融機関や公的窓口へ情報共有するために必要な承諾が得られているかを確認します。金融庁の情報ネットワークでも、関係省庁を経由して金融機関や信用保証協会へM&A・事業承継の状況を共有することについて、必要な関係者の承諾を得ている必要があるとされています。秘密保持との整合性は、相談前に必ず確認したい点です。

匿名モデル事例:保証解除を後回しにしなかった製造業のケース

ここからは、実在企業を特定しない匿名化したモデル事例です。浜松市周辺の部品加工会社A社は、創業者である70代の社長が後継者不在となり、同業の中堅企業B社への株式譲渡を検討しました。A社には設備資金の借入があり、社長個人が金融機関に対して経営者保証を提供していました。当初、B社は「引き継ぎ後に金融機関と話します」と説明していましたが、社長は引退後に保証だけが残ることを強く懸念していました。

そこで、基本合意前にA社側のアドバイザーは、保証契約一覧、借入残高、返済予定、担保の状況を整理しました。さらに、B社に対して、金融機関への事前相談に必要な資料提供と面談協力を依頼しました。秘密保持契約では、弁護士、税理士、金融機関、事業承継支援機関への必要な相談を認める条項を入れ、情報共有の範囲を明確にしました。

金融機関との協議では、B社の財務内容、買収後の事業計画、A社の返済実績、既存担保の扱いが確認されました。最終的には、成約同日に保証解除を完了することは難しかったものの、B社による借換え手続きと一定期限内の保証解除に向けた義務を最終契約に盛り込み、進捗報告と未履行時の補償条項を定めました。成約後のPMIでは、B社の経理責任者とA社の旧社長が金融機関対応を引き継ぎ、保証解除の完了まで月次で状況を確認しました。

このモデル事例のポイントは、保証解除を「成約後に何とかする話」にしなかったことです。早い段階で保証契約を一覧化し、買い手の協力姿勢を確認し、金融機関相談のための秘密保持設計を行い、最終契約とPMIに落とし込んだため、旧経営者の不安を抑えながらM&Aを進めることができました。

PMIでも経営者保証の進捗管理を外さない

PMIというと、従業員説明、取引先対応、会計システム、受発注ルール、評価制度などに目が向きがちです。しかし、経営者保証の解除が成約後に残る場合、PMIの重要タスクとして進捗管理する必要があります。旧経営者が一定期間顧問として残る場合でも、保証解除の見通しが曖昧なままでは、心理的にはいつまでも取引から離れられません。

PMI計画には、金融機関への提出資料、買い手側の借換え手続き、信用保証協会との協議、必要な取締役会決議、担保変更、保証契約変更書類、旧経営者への進捗報告日を入れておくとよいでしょう。従業員や取引先への引継ぎと同じように、金融機関への引継ぎもプロジェクトとして管理する発想です。

既存記事の「M&A後のPMIとは?従業員と取引先を安心させる引継ぎ」では、成約後の引継ぎ全般を扱っています。経営者保証の論点を加えるなら、PMIは「会社を買い手の運営へ移す作業」であると同時に、「旧経営者個人を会社の債務リスクから適切に切り離す作業」でもあります。

よくある誤解と注意点

第一の誤解は、「株式譲渡なら保証も自動で外れる」というものです。株式の所有者が変わっても、金融機関との保証契約が当然に消えるわけではありません。保証解除や保証人変更には、金融機関等の手続きと判断が必要です。株式譲渡契約と保証契約は別物として扱う必要があります。

第二の誤解は、「買い手が大きい会社なら必ず解除できる」というものです。買い手の規模や知名度は判断材料の一つになり得ますが、それだけで保証解除が決まるわけではありません。対象会社の財務状況、借入内容、返済実績、買収後の事業計画、買い手の資金繰り、金融機関との関係など、複数の要素が見られます。大企業のグループ会社であっても、実際の買収主体や資金調達の形によって検討は変わります。

第三の誤解は、「金融機関へ早く話すほど安全」というものです。早期相談は重要ですが、情報管理とセットで行う必要があります。交渉初期で相手方や条件が固まっていない段階で不用意に情報を出すと、かえって不安を招く場合があります。秘密保持条項、相談先の範囲、相談資料、買い手の承諾、M&Aが不成立になった場合の情報管理を整理してから進めるべきです。

第四の誤解は、「情報ネットワークに相談すれば保証解除が決まる」というものです。金融庁のページでも、同ネットワークは個別案件のあっせん・仲介・調停を行うものではなく、保証解除を確約するものでもないとされています。相談窓口は重要な選択肢ですが、最終的には金融機関等の判断と関係者の合意が必要です。

譲渡企業経営者のためのチェックリスト

会社売却を検討し始めた段階では、まず保証契約の存在を確認します。借入ごとに、金融機関名、借入残高、返済期限、担保、保証人、信用保証協会の関与を一覧にしてください。次に、会社と個人の資産・資金の分離状況を確認します。役員貸付金、役員借入金、個人名義資産の会社利用、会社資金の私的利用がある場合は、M&A前に整理方針を検討します。

買い手候補が現れたら、保証解除への協力姿勢を早めに確認します。金融機関相談に協力するか、買い手側の資料を提出できるか、借換えの検討が可能か、保証解除が遅れた場合の契約対応に応じるかを確認します。デューデリジェンスでは買い手が譲渡企業を調べるだけでなく、譲渡企業も買い手の信用力と実行能力を確認することが重要です。

基本合意・最終契約の段階では、保証解除や借換えに関する条項を曖昧にしないようにします。相談期限、資料提出、金融機関面談、借換え、保証解除期限、進捗報告、未履行時の補償や解除権を、案件に応じて検討します。契約書の文言だけでなく、実際に金融機関へ提出する資料とスケジュールが整っているかを確認してください。

成約後に保証解除が残る場合は、PMI計画に入れて管理します。旧経営者が保証解除までどの程度関与するのか、買い手がいつ金融機関へ資料を出すのか、月次で誰が報告するのかを決めます。保証解除が完了するまで、旧経営者にとってM&Aは本当の意味で終わっていないと考えるべきです。

相談先の使い分け

経営者保証の論点は、M&Aアドバイザーだけで完結しません。金融機関との交渉、保証契約の法的確認、最終契約の条項、税務・会計、事業承継支援制度などが絡むため、相談先を使い分けることが大切です。M&A専門業者には、買い手候補の探索、交渉全体の進行、買い手の調査、金融機関相談の段取りを確認します。弁護士には、保証契約、秘密保持条項、最終契約上の義務・補償・解除条項を相談します。

税理士や公認会計士には、決算書、役員勘定、個人と法人の資産分離、譲渡対価や税務の見通しを確認します。金融機関には、既存借入と保証契約の扱い、解除・変更・借換えの可能性、必要資料、審査期間を確認します。事業承継・引継ぎ支援センターなどの公的支援機関は、第三者承継や専門家活用の入口として相談できます。

そして、M&A・事業承継時に経営者保証が支障になっているにもかかわらず、関係者間で認識がそろわない場合や、金融機関からの説明に納得できない場合には、金融庁の情報ネットワークも選択肢になります。重要なのは、どの相談先にも同じ情報を漫然と投げるのではなく、「何を決めたいのか」を明確にして相談することです。

関連する内部リンク

会社売却全体の流れを確認したい場合は、「浜松市で会社売却を進める流れと最初に整理すべきこと」を先に読むと、初回相談から候補先選定、条件交渉、引継ぎまでの全体像がつかみやすくなります。買い手が確認する資料を整理したい場合は、「デューデリジェンスで買い手が確認する資料と準備方法」も参考になります。

赤字や債務がある会社で保証リスクが気になる場合は、「赤字・債務がある会社でもM&Aを検討できるケース」を合わせて確認してください。株式譲渡と事業譲渡で借入・保証・契約の引継ぎがどう変わるかを整理したい場合は、「株式譲渡と事業譲渡の違いを浜松の中小企業向けに解説」が関連します。

外部参考リンク

制度や公的な考え方を確認する際は、一次情報に当たることが大切です。金融庁「M&A・事業承継時における経営者保証情報ネットワーク」では、開設日、相談可能な者、相談対象先、相談例、留意事項が整理されています。金融庁「金融機関におけるM&A支援の促進等について」では、M&A・事業承継時の経営者保証見直しに関する背景が確認できます。

中小企業庁「経営者保証」では、経営者保証ガイドラインの位置づけや種類が整理されています。中小企業庁「中小M&Aガイドライン」では、第3版改訂の背景や手数料・利益相反・経営者保証等の論点を確認できます。特に「中小M&A時の経営者保証の取扱いについて」は、譲渡企業、買い手、専門業者、金融機関の対応を理解するうえで重要な参考資料です。

まとめ:保証解除は「最後の確認」ではなく、M&A条件の一部として扱う

会社売却や事業承継において、経営者保証は旧経営者の人生設計に直結する論点です。価格や雇用継続が合意できても、保証解除の見通しが曖昧なままでは、安心して引き継ぎを終えることはできません。2026年5月に開設されたM&A・事業承継時の経営者保証情報ネットワークは、関係者間の認識をそろえるための新しい選択肢ですが、保証解除を自動的に実現するものではありません。

だからこそ、譲渡企業経営者は、M&Aの初期段階から保証契約を一覧化し、買い手の協力姿勢を確認し、金融機関相談のための秘密保持設計を行い、最終契約とPMIに具体的なタスクを落とし込む必要があります。保証解除は、会社売却の「付録」ではなく、譲渡条件そのものです。浜松市周辺で事業承継や会社売却を検討している場合は、早めに借入・保証・金融機関対応を整理し、旧経営者にリスクを残さない引継ぎ設計を進めてください。

コメント